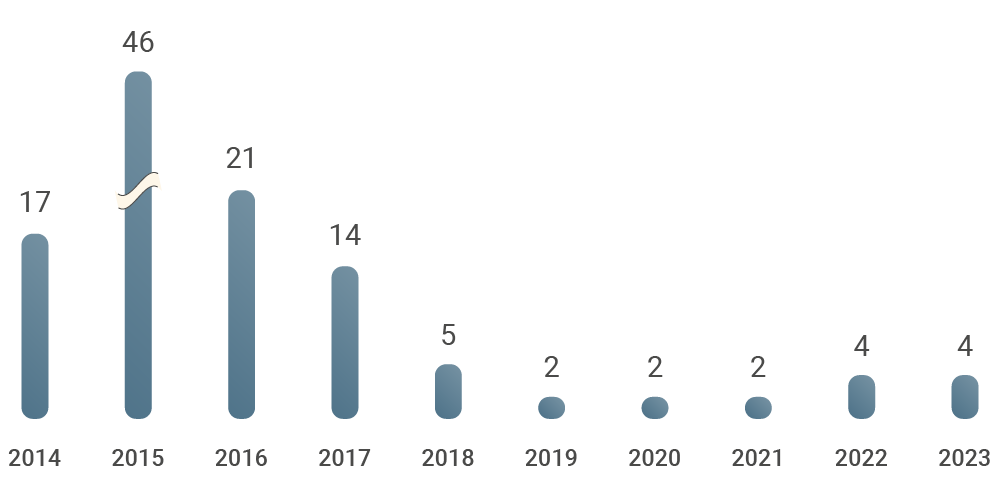

Перелік банків, виведених з ринку

Автокразбанк

Айбокс Банк

Аксіома

Актабанк

Актив-Банк

Апекс-банк

Аркада

Артем-Банк

Банк Професійного Фінансування

Банк Січ

Банк Форвард

БГ Банк

БМ Банк

Богуслав

Брокбізнесбанк

ВБР

Вектор Банк

Велес

Вернум Банк

ВіЕйБі Банк

ВТБ Банк

Гефест

Грін Банк

Даніель

Дельта Банк

Демарк

Держзембанк

Діамантбанк

Діві Банк

Експобанк

Енергобанк

Євробанк

Єврогазбанк

Західінкомбанк

Земельний капітал

Златобанк

Золоті Ворота

Імексбанк

Інвестбанк

Інвестиційно-Трастовий Банк

Інтеграл-Банк

Інтербанк

Інтеркредитбанк

Камбіо

Капітал

Київ

Київська Русь

Класикбанк

Конкорд

Контракт

Кредит Оптима Банк

Кредитпромбанк

КСГ Банк

Легбанк

Мегабанк

Меліор Банк

Меркурій

Михайлівський

Місто Банк

Міський Комерційний Банк

Морський

МР Банк

Надра

Народний капітал

Національний Кредит

Національні Інвестиції

Новий

Петрокоммерц-Україна

Південкомбанк

Платинум Банк

Порто-Франко

Прайм-Банк

Преміум

Промекономбанк

Промислово-фінансовий банк

Промінвестбанк

Радикал Банк

Реал Банк

Родовід Банк

Розрахунковий центр

Смартбанк

Софійський

Союз

Стандарт

Старокиївський Банк

Столичний

Східно-Промисловий Банк

ТК Кредит

Траст

Укоопспілка

Український Бізнес Банк

Український Професійний Банк

Український Фінансовий Світ

Укрбудінвест

Укргазпромбанк

Укрінбанк

Укркомунбанк

Унікомбанк

Фідобанк

Фінанс Банк

Фінанси та Кредит

Фінансова Ініціатива

Фінансовий партнер

Фінбанк

Фінексбанк

Фінростбанк

Фортуна-банк

Форум

Хрещатик

ЧБРР

Юніон Стандард Банк

Юнісон